Culture Cuisine : Quelles sont les principales tendances de l’électroménager pour les quatre premiers mois de 2012 ?

Benoit Lehut : Le marché de l’électroménager en France a progressé de 2,5 % en chiffre d’affaires mais avec une situation contrastée, marquée par le léger recul de la pose libre (- 0,4 %) et un bond de l’encastrable (+ 8 %). Si la croissance globale n’est que de 2,5 %, c’est en raison du poids prépondérant de la pose libre en termes de volume. En valeur, cette répartition s’établit à 63 % pour la pose libre et 37% pour l’encastrable.

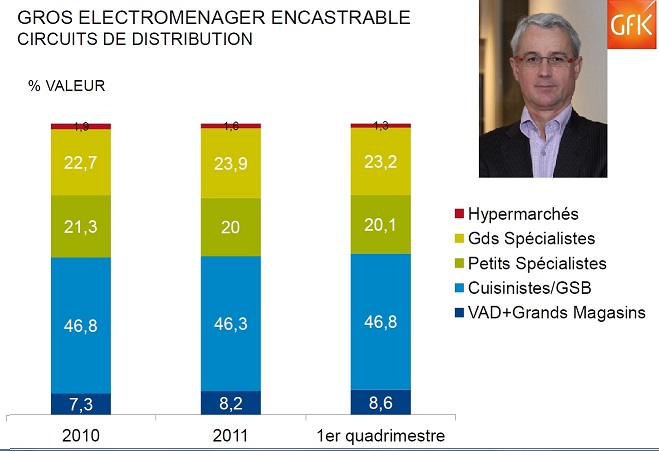

CC : Comment s’est comporté l’encastrable, en volumes ?

B.L : Au cours du premier quadrimestre 2012, les volumes se sont accrus de 5,7 %. On peut donc en déduire que les prix ont progressé de 2,2 % par rapport à la même période de l’an passé. Cela s’explique soit par des augmentations de tarifs pour des produits comparables, soit par le lancement de nouveaux modèles plus technologiques et sophistiqués, justifiant cette hausse. Il faut souligner que depuis un an, les fabricants d’appareils ménagers ont annoncé ces augmentations de prix, expliquées notamment par la hausse des matières premières. Par ailleurs, non seulement l’encastrable résiste à la baisse des prix constatée depuis plusieurs années en pose libre, mais cette famille de produit arrive aussi à améliorer sa valeur ajoutée, en termes de qualité au bénéfice des consommateurs.

CC : Quels sont les créneaux de distribution qui ont le mieux réussi ?

B.L : Les ventes d’électroménager ont connu une hausse de 10,4 % en valeur et de 6,8 % en volumes chez les cuisinistes, au sein desquels les appareils de pose libre occupent une part marginale. De fait, si l’on ne considère que l’encastrable, la croissance en valeur est de 10,7 %, ce qui porte leur part de marché à 46,8 %, contre 45,6 % il y a un an. Il faut préciser que sous le terme « cuisinistes », notre étude regroupe les distributeurs spécialisés, qu’ils soient indépendants (type Agensia/Demeter), concessionnaires d’enseignes de fabricants (type Mobalpa / Schmidt, etc.) ou franchisés d’enseignes de distribution (type Ixina, Cuisines Plus), mais aussi Ikea, leader du secteur en France, et les GSB (Leroy Merlin, Castorama, etc.) qui sont au contraire assez marginales sur ce secteur. En revanche, Darty, en dépit de ses corners de cuisine, n’est pas intégré dans cette catégorie, parce qu’il reste, comme Boulanger, avant tout l’un des grands spécialistes de l’électroménager.

CC : Quels sont les résultats de ces derniers ?

B.L : Représentant 23,2 % du marché de l’encastrable en valeur, ils ont progressé de 6,4 %. Les électroménagistes ou magasins de proximité (Pulsat, Pro&Cie, Gitem, etc.) pèsent 20,1 % du marché national et sont en hausse de 2,9 % (ils sont toutefois en régression sur la pose libre). Les hypermarchés accusent un recul de 16 %, mais ne totalisent que 2 % du marché. Enfin, reste la vente à distance. Elle englobe la VPC classique, très peu présente sur ce marché, et les sites Internet spécialisés (Pixmania, Mistergooddeal etc.) qui progressent quant à eux de16,1 % et représentent aujourd’hui 8,6 % (9,9 % pour la pose libre) de part de marché en valeur.

Galerie photos

Partager cet article